Победата на веригите

Преди 15 години мястото, на което тази седмица премиерът Бойко Борисов разведе председателя на Европейския съвет Херман Ван Ромпой и свитата си, където с тържество и освещаване откри новата спирка на метрото, беше една гола ливада. Равна площ в кал и трева, оградена с още трева и още кал. Мисълта дотам да се стига с метро беше достойна на фантастичен роман.

Точно там започна новата история на така наречената модерна търговия, когато германската верига Metro (да не се бърка с транспортното средство) реши да отвори първия си магазин в България. Моментът беше непосредствено след Виденовата зима, а потреблението се въртеше около хляба и млякото.

След това търговията започна лека-полека да се развива. Появиха се първите български вериги, с плахи стъпки занавлизаха и някои чужди. После българските пораснаха, влязоха и други чужди, но бизнесът беше основно доминиран от бакалиите и пазарите.

Точно 15 години по-късно може да се постави едно ново начало. Търговията на дребно вече еднозначно е доминирана от големите международни вериги. Те ще растат още, а тенденцията изглежда необратима.

Германска четворка

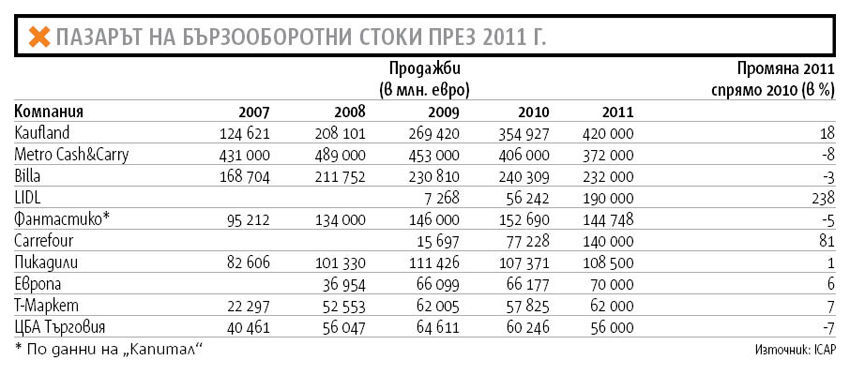

Събрани на едно място, данните за приходите на търговските вериги за изминалата 2011 г. рисуват интересна картина. За пръв път топ четири местата на най-големите търговци са заети от чужди компании. В топ десет пък българските фирми са само три – "Фантастико", "Европа" и CBA.

Според данните на агенцията за маркетингови и пазарни изследвания ICAP Bulgaria* през миналата година на първо място по оборот сред вергиите за бързооборотни стоки се нарежда Kaufland. Досега тази позиция винаги се държеше от Metro Cash&Carry. През последните години Metro обаче отчиташе спад в оборота, докато конкурентът Kaufland в изпълнение на агресивната си стратегия за бърза експанзия правеше ръстове. Резултатът е налице: през 2011 г. Metro вече е на второ място (виж таблицата).

Разместванията не спират дотук. С повече от 100 млн. евро разлика в оборота от Metro BILLA се нарежда на трето място през 2011 г. Според данните на ICAP компанията отчита малък спад в приходите си от 3% при отворени два нови магазина спрямо 2010 г. В края на миналата година под марката BILLA в България имаше вече 85 големи и по-малки обекти. Лидерът Kaufland е с наполовина по-малко, но все големи магазини.

Голямата очаквана изненада

Най-сериозните размествания в подредбата на веригите идват от резкия ръст на двете нови за пазара компании: германската LIDL и френската Carrefour. LIDL влезе в България в края на 2009 г. и през следващата се записа в класацията с оборот от малко над 50 млн. евро. През 2011 г. продажбите на компанията са пораснали с космическия процент от 238%. Скокът е обясним. За две години германската дискаунт компания заложи на изграждане на своята търговска мрежа. Буквално всеки месец идваха съобщения от типа "нови пет, нови десет магазина ще бъдат отворени". Веригата покри големите градове и някои от по-малките.

"Времето ще покаже дали скокът се дължи само на силната експанзия през 2011 г., или сме допринесли за трайно висок ръст – логично е, като започваш с 14 магазина годината, а завършваш с 52, да имаш впечатляващи числа", коментира според "Капитал" мениджърът на LIDL Милена Драгийска-Денчева.

Към челната петица през 2011 г. се доближи и френската верига Carrefour. Според данните на ICAP веригата е направила продажби за 140 млн. евро, което е с над 80 на сто повече от 2010 г. Този оборот е генериран в общо седем магазина в страната – пет хипермаркета и два обекта от новия формат на малките супермаркети.

В интервю за "Капитал" изпълнителният директор на Carrefour в България Кристиян Шарита заяви, че 2011 г. е била ключова за веригата, тъй като тогава е подготвила експанзията си за следващите години. Плановете на Carrefour са да запази бързите темпове на разрастване и през следващите 2-3 години.

Така за пръв път в България се оформи доминиращата група на чуждите търговци. Взети заедно първите четири компании са направили оборот от близо 1.2 млрд. евро през миналата година. Общият оборот на десетте най-големи търговци е 1.8 млрд. евро. И това е с цели 14% над продажбите им през 2010 г. Освен това десетте най-големи вериги държат 5% от цялата търговия с бързооборотни стоки, пресмятат от ICAP.

Тенденция с ясна посока

Така подредена, картината дава ясна посока как ще се развива търговията през тази година. Големите компании вече заявиха своите планове за продължаваща експанзия, макар и с различни темпове.

Най-агресивни ще са LIDL и Carrefour, тъй като трябва да догонват своите конкуренти. В началото на тази година френската компания отвори трети свой супермаркет в "Илиянци". През май предстои откриването на два магазина в Бургас – хипермаркет в Galleria Burgas (молът отваря на 15 май) и супермаркет с 550 кв. м площ в квартал "Лазур". Причините да има нов магазин в Бургас, откъдето веригата навлезе в страната, са силният трафик от туристи през летните месеци. Също така самата стратегия на Carrefour е да увеличава присъствието си приоритетно в градове, където вече има хипермаркети. Компанията продължава експанзията си и в центъра на София, където миналата година отвори супермаркет на площад "Славейков". В района има подписан договор и за още един малък обект – на мястото на бившето кино "Европа палас". Плановете са той също да бъде отворен през 2012 г.

LIDL също продължава вълната на експанзията. Според обявените в края на миналата година планове компанията гони 60 - 65 обекта през 2012 г. Веригата вече разнообрази концепцията си и освен стандартните big-box магазини започна да прави и тип квартални обекти в наети площи. Първият от тях беше в комплекса Este в квартал "Изток", но LIDL отдавна търси и площ в центъра на София. През тази година веригата ще развива паралелно и двата формата.

Оттук накъде

Това, че чуждите вериги ще завладеят първите места в класацията на най-големите търговци, не беше неочаквано. Беше въпрос на време да се случи. Оттук насетне предстоят някои интересни развития.

Излизането напред в класацията не изпълнява крайната цел на големите вериги. Сега всяка от тях ще продължи да се бори както за по-горно място, така и за подобряване на финансовите резултати. Предварителните проучвания на ICAP не включват развитието на печалбата на веригите през 2011 г. Но ако се има предвид миналите периоди, много малка част от компаниите са със задоволителни резултати. И Kaufland, и LIDL, които и двете са част от германската група Schwarz, имаха заложени през първите години на експанзия очаквани загуби. При другите компании, които са от по-дълго време на пазара, печалбата падна през 2010 вследствие на кризата и свитото потребление. Интересно ще е да се види как се развива финансовият резултат при Metro и BILLA, които са на пазара от над десет години. И двете компании все още не са публикували финансовите си отчети в търговски регистър.

Не се очакват сериозни промени и при "Фантастико". Макар вече на пето място, запазва почти същите нива на продажби от миналата година с лек спад от 5%. Подобно на чуждите конкуренти компанията инвестира в нови магазини и през тази година предстои да отвори нови два. За разлика от другите обаче веригата концентрира усилията си основно на софийския пазар.

"Пикадили" има продажби за 2011 г. на нивата на предходната година. Забавянето в бизнеса се случи около сделката, при която белгийската Delhaize придоби компанията. Целите за тази година са да се възвърне темпът на растеж и той да генерира поне 15% ръст на продажбите. Отделно веригата планира нови обекти, след като вече затвори някои от неуспешните си, като планът е за около 15 магазина.

Раздвижване от една година се забелязва при "Европа". Веригата, чиято собственост се свързва с Христо Ковачки, беше в застой. От около година компанията започна да отваря нови магазини, при това с бързи темпове. През 2010 обектите й бяха 28, а сега са вече 40.

Малки, евтини и с някои иновации

Каквито и планове за експанзия да имат компаниите, те със сигурност няма да са с мащаба на предходните две години. Големите вериги вече имат изградена мрежа от магазини и сега само ще надграждат. Много ясен е фокусът, че всички те бягат от формата на големите хипермаркети и се насочват все повече към кварталните обекти и супермаркетите, коментира Владимир Чириков от маркетинговата агенция ICAP.

Според очакванията на анализаторите модерната търговия ще продължава да расте като дял от общия пазар на бързооборотни стоки. Като цяло обаче потреблението е свито. През тази година модерните вериги ще имат вече 44-45% от общите продажби на дребно. През следващата година пазарът ще се раздели на две, сочат данните на маркетинговата компания. Затова експанзията на модерните вериги ще е за сметка на неорганизираната търговия.

През 2012 г. ще се затвърди тенденцията да се отварят предимно малки формати и фокусът остава София. "Причината е, че един малък магазин в София прави почти два пъти повече оборот от един голям, например в Сливен. Освен това пазарът в страната до голяма степен се насити с обекти на различни вериги, а покупателната способност е такава, че трудно има място за нови", коментира собственикът на консултантската компания Regent’s Стефан Косев.

Не се очаква промяна в ценовия профил на веригите. През последните две-три години постепенно всички преминаха в ниския ценови клас. От една страна, това се случи, защото дискаунтърите влязоха с агресивна промоционална политика. От друга, пазарът е такъв, че няма достатъчно потенциални потребители за високия и дори средния ценови клас.

"Цени и качество в разумно съотношение е правилото, на което клиентите следва да обръщат внимание. Само цена, зад която се крие различен грамаж например или различно процентно съдържание на месо или друга суровина (какао, цели плодове, ядки и т.н.), би подвела потребителя в решението му да купи един или друг продукт", коментира Милена Драгийска-Денчева. Така се обяснява и все по-големият процент на стоки със собствена марка, които се продават в магазините. Според Владимив Чириков делът на собствен бранд е средно 10%. Но има вериги, при които той е далеч по-голям.

Въпреки че всички вече се конкурират предимно с цена, някои вериги се опитват да си изградят по-различен профил, за да се отличат от конкуренцията си. Показателен пример в момента е BILLA. Компанията в момента провежда активна кампания и се представя като верига за семейството. Подобен профил е характерен за кварталните магазини – близко до дома.

Carrefour също подготвя промени и разнообразяване на формата. Тази година компанията ще влезе в България с два нови проекта. Първият е Carrefour Planet, като под този бранд ще отвори хипермаркетът в столичния мол Paradise Center в края на годината. Концепцията е нещо като "магазин в магазина" с акценти върху определени категории продукти, например биохраните, техниката, продуктите за красота... В рамките на самия магазин има по-ясно разграничение между отделните зони и в част от тях, например при техниката, продавачите са заместени с консултанти...

Другият формат, с който веригата влиза в София в края на тази година, ще е Carrefour Drive – концепция, базирана на онлайн търговията. Моделът е клиентите да пазаруват в интернет, след което в рамките на няколко минути да минат през касата в обект Carrefour Drive, за да платят и да получат опакованите покупки. За момента от френската верига не дават информация къде ще е първият обект от този тип.

Силата на големите

Промяната в профила на търговията ще има сериозен ефект върху всички по веригата. Колкото повече големите вериги растат, толкова повече ще се увеличава и тяхното надмощие върху преките или косвените им партньори. Вече е налице напрежението между някои вериги и доставчици заради строгите условия, които идват от страна на магазините. В момента се подготвя законодателство, което трябва да регулира отношенията им. Балансът още не е постигнат и дискусията тече по-скоро с напрежение, отколкото с ефективен резултат.

Новият период в развитието на модерната търговия вече започна. Според очакванията на консултантите през 2013 г. делът на веригите ще е 50% от пазара. Започва подготовката на следващия етап – когато на полето около първия магазин ма Metro се подредят още поне три обекта на конкурентите. Това е картината в Западна и Централна Европа. Но там и стандартът е далеч по-различен от този в България.

*Данните са на базата на експертна оценка, за 2011 г. не се базират на официалните финансови отчети

| Анемия в потреблението Един от най-слабо атрактивните пазари в Централна и Източна Европа. Така е определен българският пазар на храни и напитки в маркетинговото проучване на Business Monitor International (BMI) за първото тримесечие на 2012. Според него като ниво на потребление страната е на последно място в региона, а перспективата за следващите години не е добра. Очакванията на анализаторите са в най-добрия случай секторът да расте с едноцифрени стойности в рамките на периода до 2016 г. Например потреблението на храни, което през 2011 г. се е увеличило с 2.21% на човек от населението, през следващите 4 години ще расте средно с 2.8% годишно. Съответно продажбите ще нарастват с 5.7% на година при 3.9% ръст през 2011 г. Продажбите на алкохол миналата година са се покачили с 1.63%, а до 2016 г. ще нарастват с по 1.99%. По сходен начин стоят нещата с безалкохолните напитки – при ръст от едва 0.51% през 2011 г. продажбите им ще растат с 3.79% годишно. Като основни причини за свитото потребление от BMI посочват макроикономическата среда в страната и мерките за затягане на фискалната дисциплина. Друг важен индикатор е делът на младото население. По този показател страната получава само 1 от 10 възможни точки. Това означава, че няма голямо поле за лансиране на нови продукти на пазара. |