Хардуерът бавно движи IT пазарa

Българският пазар на IT отчита ръст от 2.8% през 2012 г. на годишна база, като водещ фактор продължават да са доставките на хардуер, показват данните на изследователската фирма "IDC България". Цялостната обстановка продължава да е несигурна, като водещи фактори са слабият икономически растеж, високите нива на безработица и свитото потребление. От "IDC България" очакват външните фактори малко да се подобрят, като например да се увеличи потреблението и чуждестранните инвестиции в страната. Отчита се значително изоставане на ИТ услугите спрямо предварителните прогнози преди кризата, която се отразява силно негативно на този сегмент. Тенденцията се очаква да продължи и през 2013 г. Изследователската фирма прогнозира 6.7% средногодишен ръст на ИТ пазара в България до 2017 г.

"Организациите няма да спрат да харчат, но ще продължават да бъдат предпазливи по отношение на разходите си и пазарът ще бъде най-вече по отношение обновяване на съществуващите системи", коментира Нели Вачева, управител на "IDC България".

Кризата на PC-тата продължава

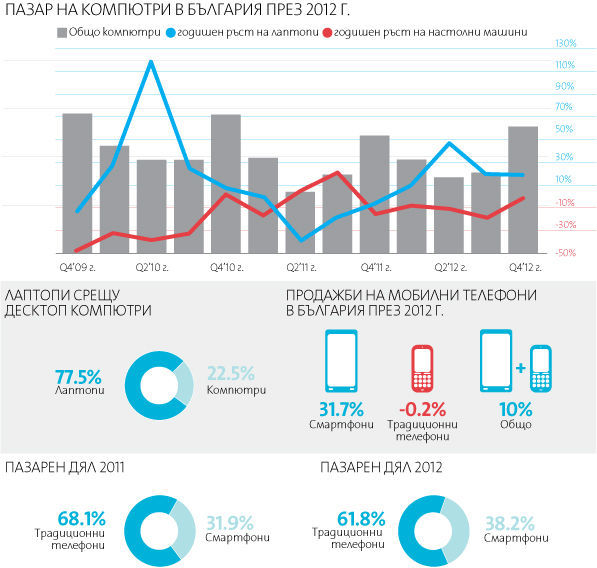

Трудностите и слабите доставки на PC компютрите се запазват и през 2012 г., като този сегмент отчита 14% спад на годишна база. Лаптопите компенсират това понижение, като отчитат ръст от 13.6%. Настолните машини заемат една трета от пазара, като те са задминати от преносимите устройства, които заемат две трети. Специфичното за България е, че обикновено се консумира едно устройство, което в повечето случаи е лаптоп и е на цена до 1000 лева, коментира Евелин Стоев, старши анализатор в "IDC България". В Западна Европа и САЩ тенденцията е един потребител да разполага поне с лаптоп, смартфон и понякога таблет и/или настолен компютър. Това се дължи донякъде и на факта, че средната цена на РС в Западна Европа е по-висока, отколкото средната цена на преносим компютър в България.

Продажбите на лаптопи се влияят частично от навлизането на таблети. Новите устройства със сензорни екрани оказват директно влияние на продажбите при преносимите компютри с до 13-инчови дисплеи. При по-големите потребителите се замислят дали им трябва нов лаптоп, или да си вземат таблет. В България към края на миналата година на 3.5 лаптопа се е продавал един таблет. Но поради ниската база този тип мобилни устройства отчита по-висок ръст спрямо преносимите компютри.

Преди кризата България беше единствената среда, в която най-големия сегмент като приходи и бройки бяха монохромните, едноцветни принтери, коментират от IDC. След нея потребителите спряха да купуват лазерни устройства и най-големият сегмент станаха мастилените многофункционални принтери. Едва през 2012 г. пазарът започна леко да се нормализира, като продажбите на мастилени принтери спаднаха, а лазерните си възвърнаха позициите.

Стабилните смартфони

Стабилният растеж при смартфоните продължава да движи пазара на мобилни телефони и през изминалата 2012 г. Целият сегмент е нараснал с 10% през 2012 г. спрямо предходния период. Обикновените телефони отчитат минимален спад от 0.2%, докато смартфоните растат с 31.7%. Според Любомир Димитров, младши анализатор в "IDC България", тенденцията е да расте делът на умните телефони спрямо общия брой мобилни устройства. Колкото повече смартфоните заемат този пазар, толкова по-умерен ще бъде темпът на увеличение. Любопитен факт е, че малка част от тези умни телефони се купуват заедно с пакети за мобилен интернет и вместо него устройствата се ползват през WiFi мрежи.