Миксовете са най-бързорастящият сегмент при кафето

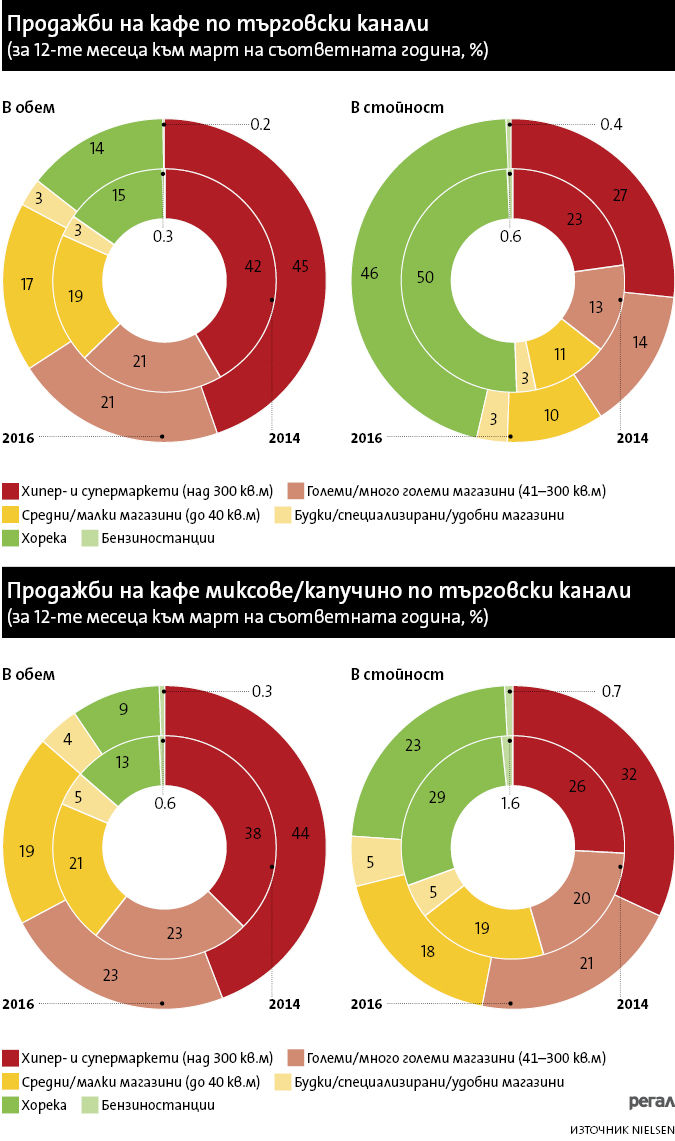

Важността на хорека канала отслабва, а хипер-/супермаркетите са лидер по обем и стойност

Сегментът на кафетата "2 в 1" и "3 в 1" генерира над една трета (38%) от продажбите на кафе в обем и почти една четвърт (24%) от продажбите в стойност за годината до март 2016 г. по данни на "Nielsen България". При това т.нар. сегмент на кафе миксове, основната част от които са капучино, се развива с изпреварващи темпове в сравнение с общия пазар на кафе в страната.

Продажбите на всякакви видове кафе например са нараснали с 2.3% в обем за последния изследван годишен период (април-май 2015 – февруари-март 2016) в сравнение с предходния период, през който ръстът е бил от 2.1%. За сегмента на кафе миксовете/капучино ръстовете са съответно 6.2% за последния анализиран период и 6% в предходния.

В категорията кафе агенцията следи вносното и местно произведеното фабрично пакетирано кафе, смесите от кафе с мляко на прах и други добавки (капучиното и миксовете) и смесите на кафе с негов заместител – цикория, ръж и леблебия. Тук не влизат насипното кафе, горещият шоколад, течното кафе в кутийка и заместителите на кафе.

В стойност общо при кафето се наблюдава минимален отслабващ ръст – от 1.2% за годината до март 2015 на 0.3% за годината до март 2016. При миксовете/капучино през първия период има спад от 3.8%, но през втория нещата се променят и Nielsen регистрира ръст от 5.9%. Същевременно през последните две години средната цена на категорията кафе намалява почти с лев до 30.7 лева за килограм. Кафе миксовете/капучино са по-евтини. Цената им пада с два лева до 19.1 лева за килограм.

Основната опаковка на кафе миксовете са сашетата (76% в обем), а останалата част са във фолирани пликове. Делът на пликовете в обем е нараснал за последните две години. Кафе миксовете/капучиното са почти изцяло са в опаковки до 99 г. В рамките на сегмента делът на собствените марки леко намалява за последните две години до 2.4% в обем и 1.2% за последния изследван период.

Хипермаркетите са лидер в обем

Най-значимият търговски канал за продажбите на кафе в обем са хипер-/супермаркетите (обекти над 300 кв.м). Като цяло за последните две години делът им е нараснал с три пункта до 45%. Основната част от този ръст е за сметка на малките магазини (до 40 кв.м), чийто дял намалява с два пункта до 17%. Останалото – за сметка на хорека канала, който също свива позициите си – с един пункт до 14% в обем. Много големите и големите магазини – от 40 до 300 кв.м, задържат дял от 21%. Будките/специализираните и удобните магазини също успяват да се задържат на 3% от пазара. Делът на бензиностанциите от категориите кафе, които следи Nielsen, е под един пункт.

Хорека е с най-голям дял в стойност при кафето

В стойност при кафето като цяло безспорен лидер е хорека каналът. За последните две години обаче делът му спада с четири пункта до 46%, като все още е близо до половината от продажбите в стойност. От това печелят хипер-/супермаркетите, чийто дял нараства с четири пункта до 27%. Големите магазини успяват да увеличат с пункт дела в стойност - до 14%, за сметка на малките, при които се наблюдава спад с пункт до 10%.

При миксовете хипермаркетите са лидер и в стойност

Тенденциите при кафетата "2 в 1" и "3 в 1" са сходни, но картината има някои специфики.

Делът на хипер-/супермаркетите от продажбите в обем (44%) е по-малък, отколкото при кафето като цяло, но пък нараства по-бързо – с шест пункта за последните две години. Хорека каналът има по-малък дял (9%), отколкото общо при кафето (иззет е от големите и малките магазини за храни). При това за последните две години обектите в него са загубили цели четири пункта от позициите си в обем (при един пункт при кафето като цяло).

При миксовете и капучиното хипермаркетите са лидер и в стойност, макар в тях продуктът да се продава най-евтино в сравнение с останалите канали (13.9 лв./кг при 19.1 лв./кг средно за пазара). За последните две години делът им нараства с шест пункта до 32%. Хорека каналът минава на второ място след спад от почти шест пункта до 23% в стойност. Делът му е много близък до този на големите магазини - 21% (с ръст от 1 пункт). Малките магазини имат 18% принос в продажбите на кафе миксове и капучино, а будките – 5%.