Преломна година

През 2009 г. цените започнаха да стагнират, потреблението се сви, дойдоха хард дискаунтърите, а производителите минаха на по-евтини продукти

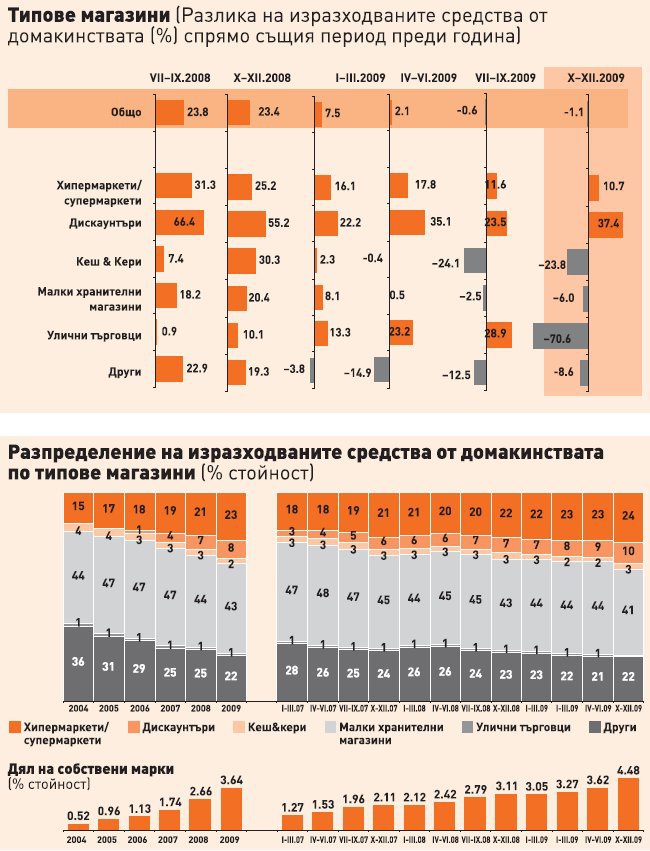

2009 г. се оказа преломна за бизнеса с бързооборотни стоки. Цените, чиито средни равнища години преди това растяха, започнаха да стагнират. Потреблението, което устойчиво се увеличаваше, започна да се свива и в количество, а към края на годината и в стойност. Малките магазини – все още са основни играчи в търговската структура в България, но започнаха по-бързо да губят пазарен дял в полза на новодошлите хард дискаунтъри и на супермаркетите. А на производителите се наложи да се преориентират към по-евтини продукти.

Цените

За разлика от кризите в икономиката през последните 15 години, при сегашната за пръв път цените на бързооборотните стоки не се повишиха, а запазиха равнищата си. Това се случи, след като през 2007 г., и в по-малка степен през 2008 г., беше отбелязан значителен ценови ръст. Той се изрази в увеличение на изразходваните средства за покупка. В резултат потреблението в стойност през 2008 г. нарасна с над 23% спрямо предходната година. От началото на 2009 г. обаче тази тенденция започна да се обръща. За последния тримесечен период домакинствата свиваха покупките в стойност с 1.1%. Въпреки това на годишна база, заради резултатите от първите две тримесечия потреблението в стойност расте с 2.0%. За сметка на стойностното потребление, покупките в количество намаляват с 1.4% за 2009 г. спрямо предходната.

При дълбочинен анализ на

Динамиката по видове продуктови групи

се очертава характерна особеност, а именно силен спад в покупките на основни храни като кренвирши, газирани безалкохолни напитки, маргарин, за сметка на повишение на потреблението на допълващите неосновни стоки – например деликатесните сирена, специални перилни препарати, зехтин.

Тази тенденция е глобална и се обяснява с ограниченото потребление на домакинствата в HoReKa канала (хотели, ресторанти, кетъринг). Като последващ ефект потреблението в домовете се измести от основни стоки към по-луксозни продукти.

Най-голям принос за повишението на покупките в стойност през 2009 г. има групата на почистващите и перилните препарати, докато в негативна степен най-голям е спадът в покупките на пакетирани храни и на безалкохолни напитки.

Преломът в

Развитието на търговската структура

е белязан от навлизането на новия формат на т.нар. hard discounter магазини – Penny и Plus. Те се вписват в тенденцията на ръст на "Кауфланд" като софтдискаунтър и я форсират. Не е нов обаче подходът на привличане на потребителското внимание чрез по-ниски цени, който новите вериги прилагат. Подобна политика все по-силно следват и супермаркетите, които също акцентират на собствени марки с цел да предложат най-добро съотношение цена – качество.

Значимостта на собствените марки продължава да расте. В продуктови групи като мазнините за готвене например делът от закупените количества спрямо всички продукти е вече значителен – над 16% за цялата 2009 г.

Най-големият губещ в резултат на развитието на търговската структура са независимите малки хранителни магазини. Със засилващата се роля на модерната търговия те ще усещат още по-силно наложената динамика.

За производителите и доставчиците на стоки промените са насочени главно към засилена комуникация (основно изразена чрез интензивни промоции) и оптимизиране на предлагането чрез по-евтини продукти или чрез такива, които позволяват да се пести.

* Ръководител Consumer Tracking в GfK Bulgaria

Наблюдавани категории в GfK Consumer Index " Млечни изделия: бяло сирене, кашкавал, преработени и други сирена, сладолед, прясно и кисело мляко, заквасена сметана, млечни десерти " Пакетирани продукти: бисквити, кроасани, шоколадови десерти, десерти на прах, вафли, снакс, мазнини за готвене, маргарин и масло, паста, подправки, сухи супи и бульони, дресинги, какао, капучино, мляно кафе, чай, мляно месо. " Алкохол: бира, шампанско " Безалкохолни напитки и вода: минерална вода, студени и газирани напитки, сокове, разтворими сокове " Лична хигиена: продукти за и след бръснене, бяла козметика, продукти за устна хигиена, дезодоранти, продукти за дамска хигиена, грижа за косата, измиващи продукти, шампоани " Грижа за дома: перилни и почистващи препарати, препарати за миене на съдове |