Броят на магазините намалява заради малките формати

Веригите забавят експанзията си, особено успешни са удобните магазини

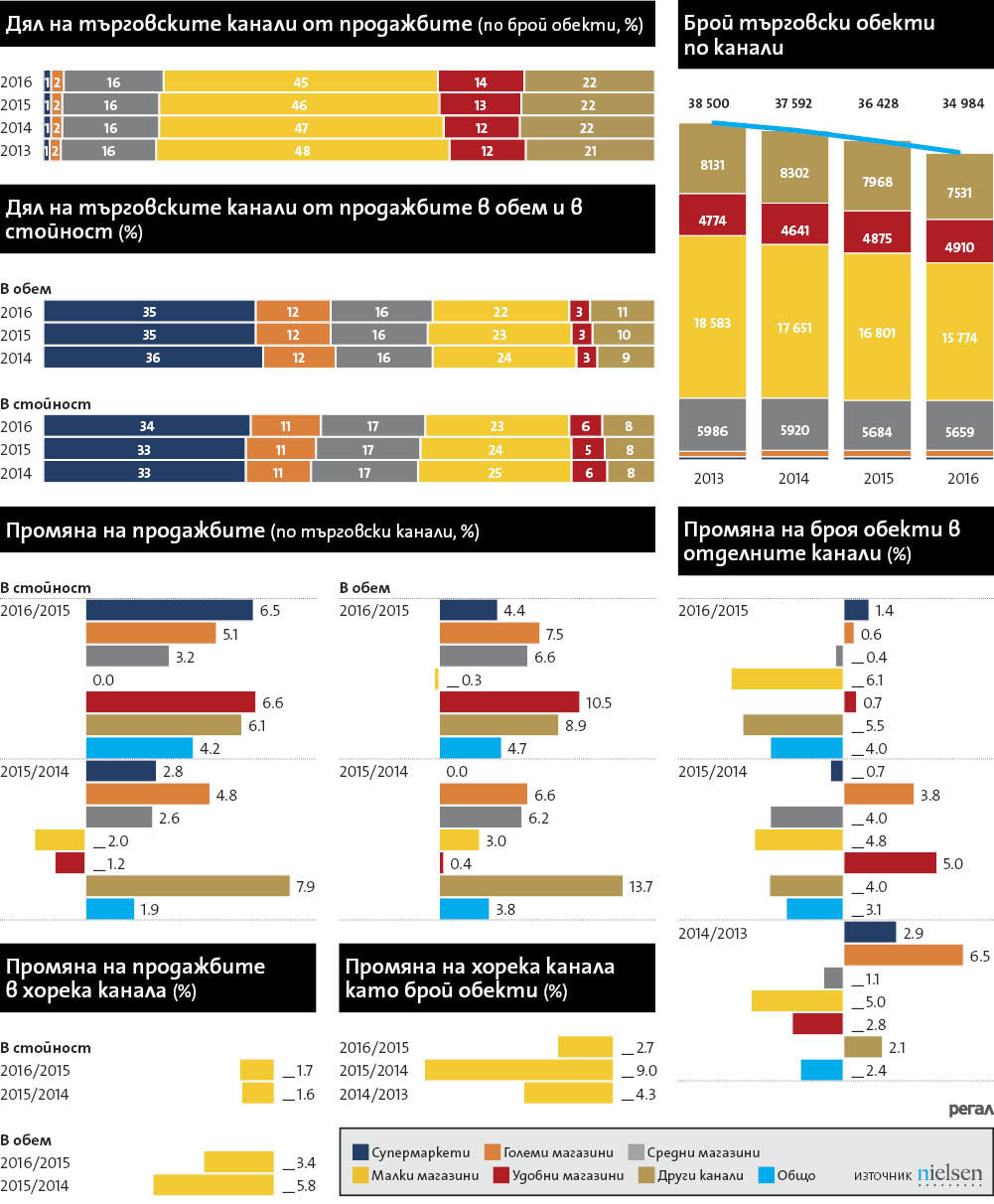

Цялата съвкупност обекти е намаляла като брой през 2016 г. спрямо 2015 г.* с 4%, през 2015 г. спрямо 2014 г. с 3.1%, а през 2014 г. спрямо 2013 г. - 2.4% (виж методиката).

Тази негативна тенденция се дължи преди всичко на намаляващия брой "големи хранителни обекти" от 41 до 100 кв.м (средни магазини - бел. ред.) и "средни и малки хранителни обекти" под 41 кв.м (малки магазини). Тези обекти съставляват над 60% от всички обекти в страната, които "Нилсън" следи. Малките магазини са над 45% от общия брой обекти. През 2016 г. спрямо 2015 г. те са намелели с 6.1%, през 2015 г. спрямо предходната с 4.8%, а през 2014 г. спрямо 2013 г. с 5%.

Големите формати магазини като "супермаркети" над 300 кв.м (супермаркети) и "много големи хранителни обекти" от 101 до 300 кв.м (големи магазини) се развиват положително пред последните години. Засега обаче те все още представляват едва 3% от общия брой обекти, които "Нислън" следи.

Освен фактор за положителното развитие при големите формати са големите международни търговски вериги. Темпото, с което са отваряли нови обекти, през последната година обаче се забавя. През 2016 г. (навсякъде в текста се има предвид сравнение с аналогичния период на предходната година) броят на супермаркетите се е увеличил с 1.4%, а на много големите магазини - с 0.6%. За сравнение - през 2014 г. ръстът на супермаркетите е бил 2.9%, а на много големите магазини - 6.5%.

През последните години положително се развива и друг формат обекти, които предоставят удобството да си купим нещо малко набързо, без да губим време в паркиране и търсене. "Нилсън" следи тези обекти в категорията "павилион/кънвиниент/алкохолни обекти" (удобни магазини). Удобните магазини се развиват най-бързо през 2015 г., като бележат ръст от 5%. През 2016 г. също успяват да увеличат броя си, но с 0.7%.

Развитието на отделните типове обекти като брой не е в пряка зависимост с развитието на продажбите на бързооборотни стоки, които "Нилсън" следи. (Агенцията наблюдава почти всички хранителни и нехранителни категории. В анализа не са включени цигарите и тютюнът, стоките от първа необходимост, пресните плодове и зеленчуци и някои малки категории). Макар супермаркетите и големите магазини да представляват едва 3% от общия брой обекти, през тях минават над 45% от продажбите на бързооборотни стоки и в обем, и в стойност. Супермаркетите бележат доста добър ръст в продажбите през 2016 г. - с 6.5% в стойност и с 4.4% в обем. Продажбите на големите магазини се покачват с 5.1% в обем и със 7.5% в стойност.

Въпреки че средните магазини намаляват като брой, продажбите в тях бележат добро развитие. През 2016 г. те се увеличават с 6.6% в обем и с 3.2% в стойност. При малките магазини "Нилсън" наблюдава по-скоро статично състояние на продажбите. Въпреки спада в броя обекти през 2016 г. продажбите на канала в обем намаляват с -0.3%, а в стойност са същите, както и за миналата година.

Най-динамичен е каналът на удобните магазини. През 2016 г. продажбите в тях се увеличават с 10.5% в обем и с 6.6% в стойност спрямо предходния изследван период.

Поради специфичния им формат "Нилсен" следи отделно "хорека обектите". При тях през 2016 г. се наблюдава спад не само в броя на работещите обекти, но и в продажбите. През 2016 г. броят им е намалял по-малко, отколкото през предходните години - с 2.7%. През 2015 г. той е намалял с 9%, а за 2014 - с 4.3%.

Негативни са тенденциите и при продажбите: за 2016 те са намалели с 3.4% в обем и с 1.7% в стойност. През 2015 г. картината е била още по-лоша: спад от 5.8% в обем и от 1.6% в стойност. Тази промяна е обяснима с тенденцията хората да ограничават посещението си на заведения, за да пестят разходи.

| МЕТОДИЧЕСКИ БЕЛЕЖКИ "Нилсън" следи броя на обектите на четири вълни през годината. В статията са представени данните от преброяването през март всяка година. * Периодите на сравнение на продажбите са групирани по следния начин: 2015 спрямо 2014 (2015 г. в текста). За хранителните категории това е годишен период от април 2014 до март 2015 в сравнение с периода от април 2013 до март 2014 г. За нехранителните категории изследваният период е от май 2014 до април 2015 г. спрямо този от май 2013 до април 2014 г. 2016 спрямо 2015 (2016 г. в текста). За хранителните категории това е годишен период от април 2015 до март 2016 г. в сравнение с този от април 2014 до март 2015 г. При нехранителните става дума за периода от май 2015 до април 2016 г. в сравнение с периода от май 2014 до април 2015 г." ** Наблюдаваните търговски канали са: "Супермаркети" (>301 м2) - в текста супермаркети, "Много големи хранителни обекти" (101 - 300 кв.м) - в текста големи магазини, "Големи хранителни обекти (41 - 100 кв.м) - в текста средни магазини, "Средни и малки хранителни обекти/смесени магазини (0 - 40 кв.м) - в текста малки магазини, "Павилиони/кънвиниент/алкохолни обекти" - в текста "удобни магазини", "Други канали" - това са аптеки, петролен канал, бебешки магазини, магазини с храни за домашни любимци, "козметики" и др. (Хорека обектите се разглеждат отделно и не са включени в общия брой обекти, анализирани в статията.) |