Кръстоносният поход на германските дискаунтъри

Евтините вериги безотказно променят пазара на храни в страните, в които стъпват

Над 3000 Aldi, над 1150 Penny Markt. Няколко хиляди са и обектите на Lidl извън Германия към края на 2009 г. Penny Markt реализира зад граница оборот от 3.2 млрд. евро, една трета от общите си продажби за 2008 г. по данни на компанията. Aldi планира да открива по един обект седмично във Великобритани през тази година.

Тази статистика показва в числа онова, което от няколко години се наблюдава на практика. Дискаунт веригите експандират на нови пазари в търсене на нови пътища за развитие. Защото при 15 хил. обекта, с които евтините вериги са обсипали местния си пазар,

Германия се пука по шевовете

коментират експерти. Това прави конкуренцията между дискаунт веригите в родината им изключително свирепа, а пространството за развитие - нулево. Скорошни данни на института за проучване на пазара GfK показаха, че като цяло дискаунт сегментът в Германия стагнира през 2009 г. и това му се случва за първи път от 50 години насам. Дори "непобедимата" Aldi губи 0.6% от пазарния си дял в страната през миналата година за сметка на класическите супермаркети, сочи анализът. Една от причините за отслабващата мощ на евтините вериги са изтощителните ценови войни помежду им. Другата е, че германските потребители се пренаситени със стоки и относително слабо чувствителни към цените. Това омаловажава най-силното оръжие на хард дискаунтърите – "най-ниските цени".

Именно този "багаж" взимат със себе си германските вериги при похода си към чужбина. Заедно с други класически преимущества на хард дискаунтърите в очите на потребителите - качествени собствени марки, опростен асортимент, удобни и достъпни локации, утвърден имидж. Към това може да добавим редица бизнес достойнства като ниски разходи (за реклама, логистика и др.), стройна корпоративна структура, ефективно управление и операции.

Всичко това обяснява защо дискаунт веригите неминуемо

Променят пейзажа на местния ритейл

пазар в страните, в които стъпят. Когато Aldi отваря първите си обекти в Швейцария през 2006 г., започва интензивна ценова конкуренция с двете основни хранителни вериги в страната - Coop и Migros, пише The Retail Digest. Тя става още по-активна, след като през март 2009 г. в страната се появяват и първите магазини на Lidl.

Малко след дебюта на двете германски вериги във Великобритания местната Tesco стартира нова дискаунт линия продукти под собствена марка в опит да даде отпор на новата конкуренция, твърди BBC. Битката между дискаунтърите и традиционните супермаркети стартира ожесточено и ще продължи да ескалира, подхранвана от стеснените потребителски бюджети вследствие на кризата, коментират анализатори на Mintel пред BBC.

Penny Markt използва диференциран подход за отделните европейски пазари, на които стъпва, твърди Армин Реберг, член на ръководството на Rewe Group и на управителния съвет на Penny Markt пред Retail Planet. За експанзията си в Италия например веригата разработва по-привлекателен дизайн на магазините си. В Австрия се фокусира върху ценова агресивност, като чрез медийна реклама акцентира именно върху "евтиния" аспект на дискаунт концепцията. Според обясненията на Реберг в страните от Централна и Източна Европа веригата се придържа към "класическа дискаунт концепция".

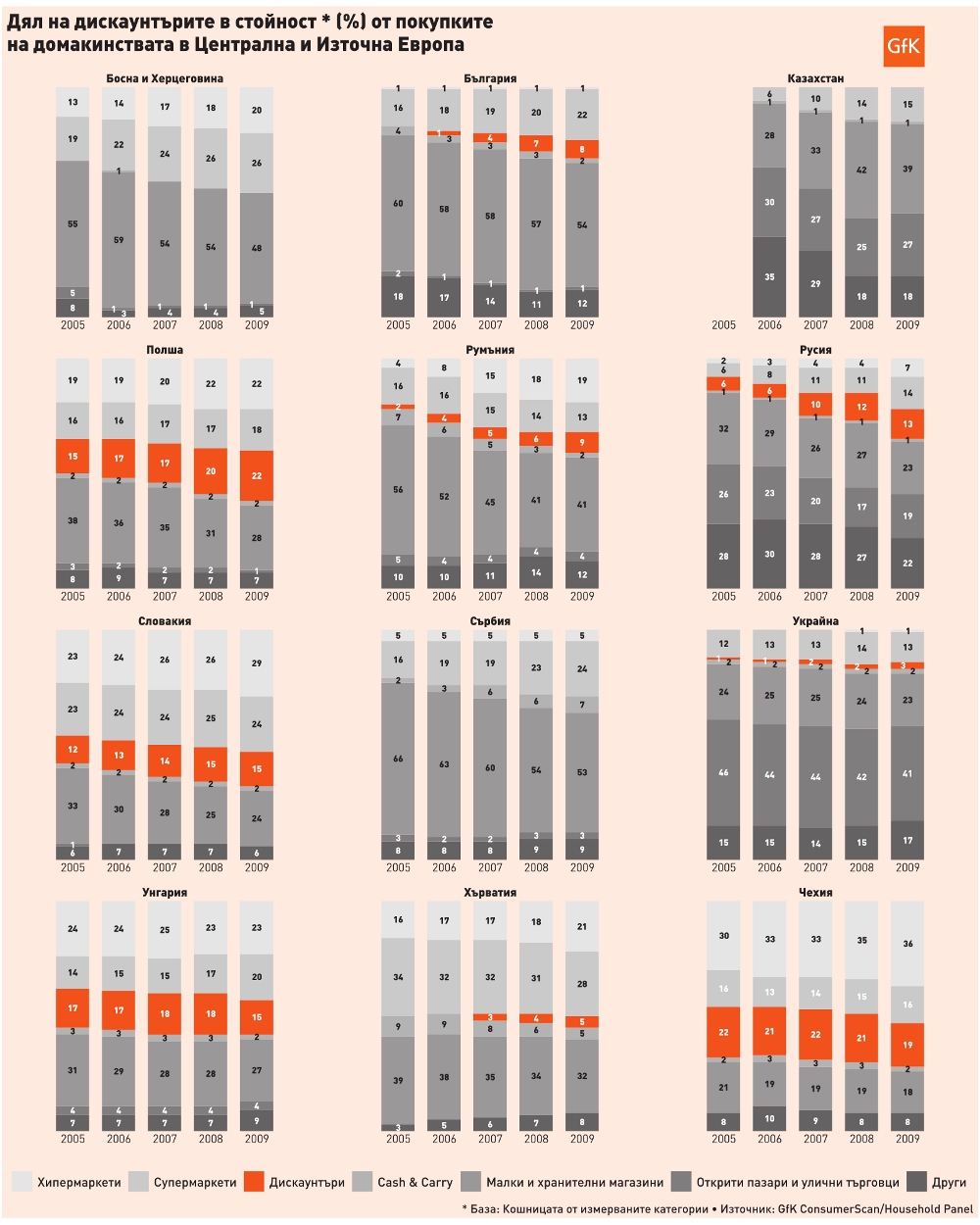

Посока югоизток

Големи са и очакванията за успеха на "класическия" хард дискаунтър на новите европейски пазари. Анализ на Euromonitor International от 2008 г., цитиран от The Readers Digest, прогнозира 51% ръст на продажбите на хард дистаунт веригите в Източна Европа за периода 2007 – 2012 г. Прогнозите се базират на реализиран ръст от 18% през 2007 г. спрямо предходната. Като ключови за успеха на евтиния формат се изтъкват някои общи характеристики на потребителите в региона. Това са промяната на стереотипа на пазаруване към западния модел, все по-ограничено време и силната ценова чувствителност на клиентите. Продажбите в региона ще са задвижени от масирано откриване на обекти на основните дискаунт вериги, които ще експандират приоритетно в малки населени места, предсказва Euromonitor преди две години. И познава, съдейки по това, което в момента се случва в България.

За няколко месеца Plus откри 24 обекта в страната, а Penny Markt - 26. Откриването на първите обекти на Lidl в България е въпрос на време. Освен това преди месец собствениците на Lidl - групата Schwarz, вече купиха бизнеса на Plus в Румъния (80 работещи обекта) и в България, освен че "Schwarz груп" е разработила сериозна мрежа в региона с веригата си Kaufland. В ЦИЕ към момента Lidl присъства с магазини в Хърватия, Унгария, Полша и Словения и Чехия. Последната е пазарът с най-ключово значение за Penny Markt в региона. Според Фолкер Гусек, изпълнителен директор на Penny Market International, веригата е пазарен лидер в сегмента на дискаунтърите в Чехия с близо 215 обекта към края на 2009 г. и над 100 филиала на Plus, които преминаха в собственост на REWE Group през 2009 г. (Към момента Plus присъства единствено в Австрия с марката Zielpunkt).

Aldi - германският лидер в хард дискаунта, не гледа толкова на юг. Засега веригата е стъпила в Словения, Унгария и Полша. В Полша обаче разрастването на веригата се определя по-скоро като мудно. При две години от Aldi обявиха грандиозни планове да имат 1000 обекта в страната за няколко години. В момента те са малко над 20. Aldi се представя слабо в тази държава, защото среща силен отпор от местната верига Biedronka (с над 1100 филиала към 2008 г.) и защото германските дискаунтъри Lidl и Netto вече са заели позиции в Полша.

Aldi в страната на Wal Mart

За сметка на това презокенската експанзия на Aldi напоследък може да се определи като активна. Като оставя конкурентите си да се боричкат за парчета от пазарите на ЦИЕ, Aldi се концентрира върху много по-обширния пазар на САЩ. Макар че стъпи за пръв път в страната на Wal-Mart преди близо 35 години, Aldi активизира бизнеса си в САЩ по време на кризата, твърди Deutsche Welle World. Въпреки че като частна компания веригата не разкрива официално финансовите си резултати, според експертни оценки те са повече от успешни.

Самата Wal-Mart беше прогонена от Германия преди няколко години благодарение на ниските цени и високото качество на продуктите на местните дискаунтъри. (През 1997 г. Wal-Mart откри там 92 обекта, които продаде през 2006 г., без да реализира печалба). За да преодолее защитата на американския гигант на негова територия, Aldi използва познатите оръжия - ниски цени и високо качество плюс обновена концепция. Веригата се разраства активно с повече предложения на пресни продукти, освежени и по-приятни за пазаруване обекти. За разлика от старата си ориентация към не особено заможни квартали сега Aldi разполага магазините си така, че да привличат и клиенти със средни доходи, твърдят от Planet Retail.

В САЩ Wal-Mart се смята за дискаунтър, но общото ценово ниво на веригата е сравнително високо. Aldi има доста по-добра разходна структура, която я прави изкючително успешен формат в страни като САЩ, където средното ниво на цените е високо, коментират анализатори на Университета по приложни науки Rhine-Sieg. Освен това германският дискаунтър атакува един специфичен сегмент, в който е абсолютен експерт – храните. Именно това е ахилесовата пета на Wal-Mart, чиито дискаунт предимства в non food сегмента, твърди още Deutsche Welle World.

В този контекст изгледите за американския бизнес на германския хард дискаунтър са доста позитивни, а пространството за разрастване – обширно. Засега Aldi има 1000 обекта в 29 американски щата при 4000 магазина в Германия.