Собствените марки са стабилен играч при сосовете

За последните три години категорията сосове бележи стабилен ръст. Около 1/5 от българските домакинства купуват сосове с цел домашна консумация и техният брой остава стабилен през годините. Причината за положителната динамика в категорията е ръстът както в честотата на покупка, така и в количеството, което всяко домакинство регистрира средно на едно посещение в магазина.

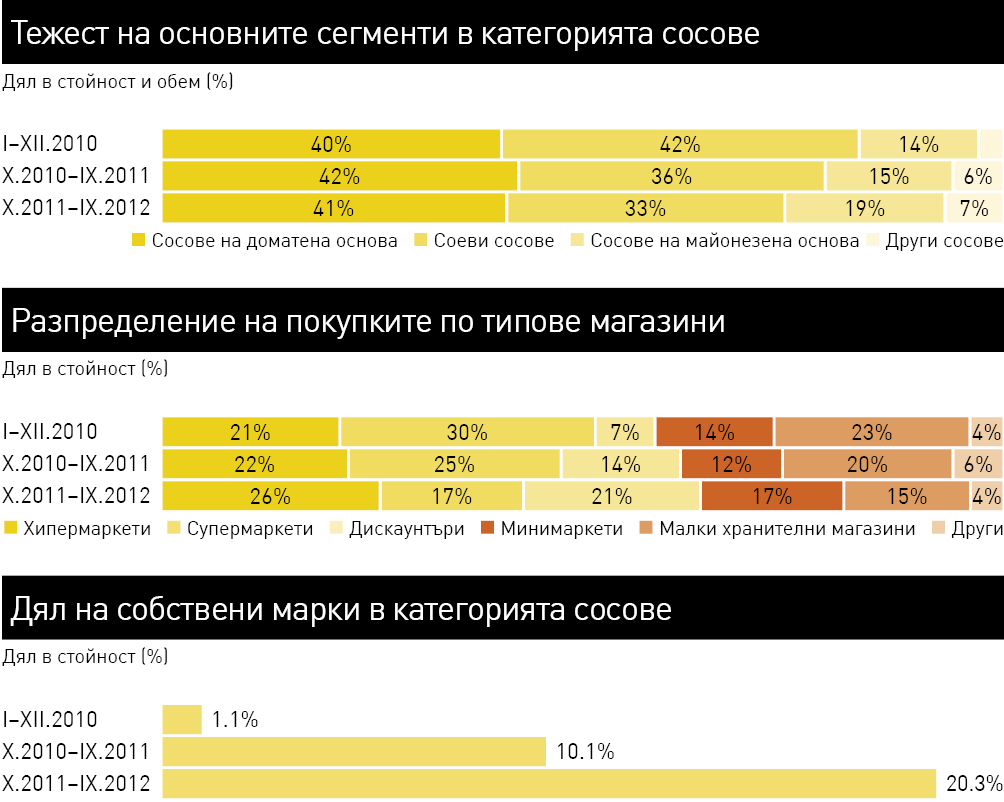

Разглеждаме три основни сегмента в категорията: сосове на доматена, на майонезена основа и соеви сосове. Въпреки че соевите сосове привличат най-много домакинства, тези на доматена основа заемат най-голяма част от пазара с дял от малко над 40% в обем, който остава стабилен през годините. Динамика се регистрира в сегмента на сосовете на майонезена основа и при соевите сосове. При стабилна пенетрация първите заемат все по-голям дял от покупките на домакинствата, докато соевите губят позиция.

Категорията сосове е относително слабо фрагментирана. Три са играчите с дял в стойност над 10% и те общо заемат близо 55% от пазара, измерен в стойност. Категоричен успех бележат собствените марки на търговските вериги, на които за последните дванайсет месеца се падат 20% от категорията в стойност. Въпреки че не привличат голям дял от българските домакинства (едва около 4%), частните марки на веригите в категорията присъстват все по-често в потребителската кошница. Това заедно със средно по-голямата опаковка на продуктите под етикет на собствена марка води до растящ дял на сегмента на частните марки.

Традиционният магазин с една каса става все по-малко привлекателен за българските домакинства, когато става на въпрос за покупка на сосове. При дял от 23% в стойност през 2010 г. за последната година делът на малките хранителни магазини се свиват до 15%. Динамика се забелязва и в сегмента на модерната търговия. Най-значително е развитието на дискаунтърите ("Лидл" и "Пени"), които към годината до септември 2012 г. заемат дял от 21%. По този начин те заемат второ място като значим канал за покупка в категорията след хипермаркетите ("Кауфланд", ХИТ и "Карфур"). Хипермаркетите също регистрират ръст и за последната година - общо около 1/4 от разходите на българските домакинства преминават през от споменатите вериги. Интересна е тенденцията на свиване в дела на супермаркетите (магазини с две и повече каси на самообслужване), в рамките на които все по-малко домакинства правят все по-рядко покупка на продукт от категорията. Това води до свиване в дела им почти двойно за последните две години до 17% в стойност за последната.

Методология

Потребителски панел на "ГфК България" анализира домашното потребление на 2500 домакинства, избрани в съответствие с географски и социо-демографски характеристики. По този начин панелът наподобява структурата на цялото население и е представителен за всички 3 милиона домакинства в България.

Домакинствата съобщават за покупките си на седмична база, като предоставят детайлна информация за потреблението на различни категории бързооборотни стоки.

Обхватът на изследването включва не само стандартните хранителни канали, но също така домашно произведените продукти, покупките от каталожна търговия, дискаунтърите и всички останали налични формати и вериги магазини, които предлагат стоки за ежедневно потребление.

*Account Manager, Consumer Panel Services/Consumer Experiences