Кризата: Да спестяваш или да не потребяваш

"— Купи си ги бе, какво толкова.

— Ама нали ги внесе, ще си развалиш лихвата!

— Абе, каква лихва. Виж как ти подхождат на чантата!

— Ами депозитът?! Пести!

— Харчи!"

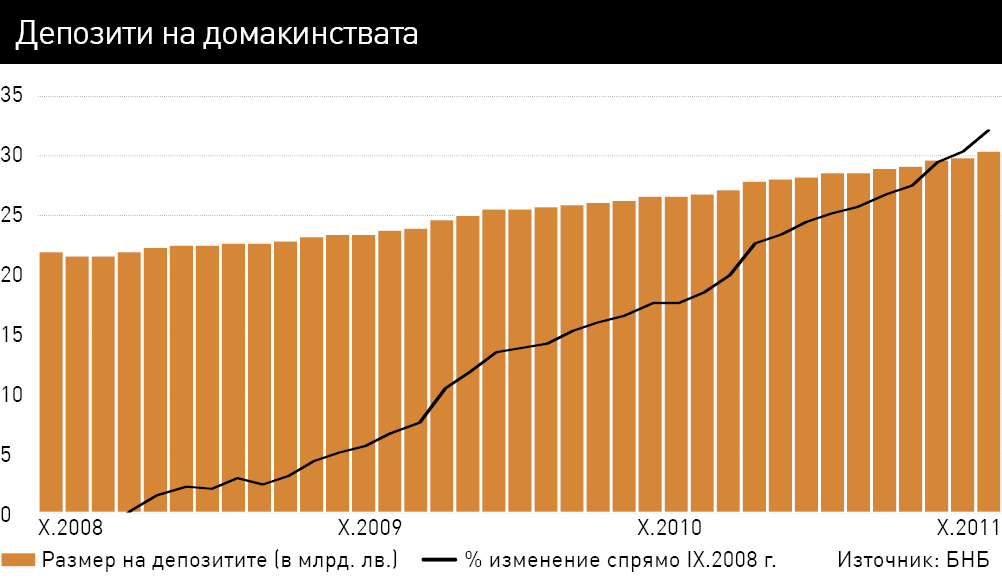

Диалогът е между дяволче и ангелче в телевизионна реклама на българска банка отпреди четири години. По това време икономиката беше в подем, заплатите растяха, а с тях и потреблението. Домакинствата не само не спестяваха, но и купуваха на кредит мебели, битова техника, електроника. От 2007 г. – времето на активното телевизионно излъчване на въпросната реклама, досега ситуацията значително се промени. И ако до есента на 2008 г. тук все още се колебахме има ли криза или не, фалитът на американската инвестиционна банка Lehman Brothers сложи край на чуденето. Икономиката се сви и влезе в рецесия, бизнесът започна да замразява проектите и инвестициите, а домакинствата ограничиха потреблението, като насочиха свободните си средства към спестяване. Така за три години – от септември 2008 г. до септември 2011 г., депозитите на домакинствата в банките са се увеличили с 8.376 млрд. лв., или с 37.8% до 30.5 млрд. лв. За сравнение в предходните три години (от септември 2005 г. до септември 2007 г.) – времето на кредитния бум, нарастването на влоговете е било с 3.160 млрд. лв., или с 22.2%.

Защо, кога и как спестяваме

Сумата на спестяванията и средствата, отделяни за потребление, е равна на разполагаемия доход. Спестяванията може да са както положителна, така и отрицателна величина. Когато те са положителни, реално спестяваме част от доходите си под една или друга форма (депозити и инвестиции) и отлагаме потреблението за бъдещи периоди. Когато те са отрицателни, живеем на кредит. Решението за това да спестяваме или да харчим повече от своите доходи (т.е. да живеем на кредит) се взема според индивидуалните нагласи за поемане на рискове, но определящи са и макроикономическите фактори и показателите за състоянието на икономиката.

Във времена на икономическа криза, каквато е сегашната ситуация, домакинствата увеличават нормата на спестяване заради несигурността в икономиката, намаляването на доходите и заплатите, увеличаването на безработицата. Тоест събират бели пари за черни дни, или се наблюдава т.нар. предпазно спестяване. Обратно - във времена на икономически подем, когато доходите растат по-бързо от инфлацията, хората стават по-разточителни, намаляват своите спестявания и увеличават потреблението. Това се наблюдава и в съотношението кредити към депозити, което от началото на кризата се е подобрило за банковата система в България от 119.36% до 106.08% към септември 2011 г. Това показва, че през този период домакинствата са прибягвали по-малко към кредити и са спестявали повече, въпреки че доходите като цяло намаляват през този период.

Дългото отлагане на потреблението

Стимулите за спестяване са различни: Рискът от загуба на заетост и доходи. Отлагането на покупките на дълготрайни потребителски стоки (мебели, битова техника и потребителска електроника) в условията на икономическа несигурност. Отлагане на покупките на жилище при траен спад на жилищните цени в периода 2008 - 2011 г. Наред с всичко това стимул за спестяване е и нарастването на лихвите по депозити. Това се наблюдава, защото банките имат потребност да финансират дейността си основно от местния депозитен пазар, като увеличават лихвите по влоговете, за да привлекат средства. На фона на задълбочаващите се проблеми в еврозоната и задаващата се нова рецесия очакванията за положителна промяна в българската икономика не са обнадеждаващи. На микрониво това може да означава продължаване на отложеното потребление на домакинствата за още (не)известен период. Проблемите биха се задълбочили, ако кризата продължи твърде дълго, например през следващите две-три години. Това би продължило спада на доходите, в резултат на което ще започне стопяване на депозитите, тъй като все повече хора ще се обръщат към белите пари за черни дни, за да запазят жизнения си стандарт на екзистенц-минимума.

| Къде и колко са парите на българите Финансовото богатство на българските домакинства възлиза на 41 млрд. лв. (56% от БВП) към средата на тази година според данни на изследователска група Industry Watch. В понятието финансово богатство анализаторите на групата включват депозити и пари в брой, вложения в пенсионни и взаимни фондове и животозастраховки, инвестиции в акции и ДЦК. Според проучването на Industry Watch банковите депозити и парите в брой, които са най-ликвидните финансови активи, представляват съответно 69% и 17% от финансовите активи на населението. Това означава, че българските домакинства държат 86% от своите спестявания под формата на пари в брой и банкови депозити. За страните от еврозоната този дял е 36%. През последните три години темпът на растеж на банковите влогове на домакинствата остава относително постоянен – около 12% на годишна база, се казва в проучването на Industry Watch. Прогнозата им е, че този темп на растеж на депозитите ще се запази и през следващата година. Очакванията на БНБ са за 2011 г. годишният ръст на влоговете да бъде 11%, а за следващата - 8%. От Industry Watch посочват още, че през 2010 г. и 2011 г. домакинствата са получили доход от лихви по банковите депозити в размер на около 1.2 млрд. лв. годишно. Ефективната лихва по влоговете достигна най-високото си ниво през 2009 г. (пика на депозитната война) – близо 5% годишен лихвен процент. Оттогава плавно се понижава и към септември 2011 г. е 4.1%. |